ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Работа по определению экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Он включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований.

Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложения средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги. С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций.

Непосредственным объектом финансового анализа являются потоки (cash flow) , характеризующие оба эти процесса в виде одной совмещенной последовательности. В случае производственных инвестиций интенсивность результирующего потока платежей формируется как разность между интенсивностью (расходами в единицу времени) инвестиций и интенсивностью чистого дохода от реализации проекта.

Под чистым доходом понимается доход, полученный в каждом временном интервале от производственной деятельности, за вычетом всех платежей, связанных с его получением (текущими затратами на оплату труда, сырье, энергию, налоги и т.д.). При этом погашение амортизации не относится к текущим затратам.

Оценка эффективности осуществляется с помощью расчета системы показателей или критериев эффективности инвестиционного проекта.

Все они имеют одну важную особенность. Расходы и доходы разнесены по времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно являются дата реализации проекта, дата начала производства продукции или условная дата, близкая времени произведения расчетов эффективности проекта.

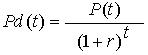

Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Экономический смысл этой процедуры состоит в следующем. Пусть задана некоторая ставка ссудного процента r и поток платежей (отрицательных или положительных t), начало которого совпадает с базовым моментом времени приведения. Тогда дисконтированная величина платежа P(t), выполненного в момент, отстоящий от базового на величину t интервалов (месяцев, лет), равна некоторой величине Pd(t), которая, будучи выданной, под ссудный процент r, даст в момент t величину P(t). Таким образом , Pd(t) (1+r )t = P(t) , или дисконтированная величина платежа P(t) равна:

Величина ссудного процента r называется нормой дисконтирования (приведения) и, помимо указанного выше смысла, трактуется в экономической литературе как норма (или степень) предпочтения доходов, полученных в настоящий момент, над доходами, которые будут получены в будущем.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры (доходность определенных видов ценных бумаг, банковских операций и т.д.) с учетом деятельности соответствующих предприятий и инвесторов.

Например, в США крупнейшие нефтяные компании применяют при анализе эффективности три варианта ставки: усредненный показатель доходности акций, существующие ставки по кредиту (средне- и долгосрочные), субъективные оценки, основанные на опыте фирм. Ставка дисконтирования, используемая в рыночной экономике, в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны, мирового хозяйства, является предметом серьезных исследований и прогнозов.

Другим важным фактором, влияющим на оценку эффективности инвестиционного проекта, является фактор риска. Поскольку риск в инвестиционном процессе независимо от его конкретных форм, в конечном счете, предстает в виде возможного уменьшения реальной отдачи от капитала по сравнению с ожидаемой, то для учета риска часто вводят поправку к уровню процентной ставки, которая характеризует доходность по безрисковым вложениям (например, по сравнению с банковскими депозитами или краткосрочными государственными ценными бумагами).

Включение рисковой надбавки в величину процентной ставки дисконтирования является распространенным, но не единственным средством учета риска. Другим методом решения этой задачи является анализ чувствительности или устойчивости инвестиционного проекта к изменениям внешних факторов и параметров самого проекта.

К внешним факторам относятся: будущий уровень инфляции, изменения спроса и цен на планируемую к выпуску продукцию, возможные изменения цен на сырье и материалы, изменения ставки ссудного процента, налоговые ставки и т.д. К внутренним параметрам проекта относятся: изменения сроков и стоимости строительства, темпов освоения производства продукции, потребности в различных видах сырья и материалов, сбытовых расходах и т.д.

Поскольку реализация инвестиционного проекта, включает в себя процессы капитального строительства, освоения и наращивания производства продукции, его функционирования в изменяющейся экономической среде, является динамическим, то для его описания используются имитационные динамические модели, реализуемые с помощью вычислительной техники. В качестве переменных в этих моделях используются технико-экономические и финансовые показатели инвестиционного проекта, а также параметры, характеризующие внешнюю экономическую среду (характеристики рынков сбыта продукции, инфляции, ставки процентов по кредитам и т.д.). На основе этих моделей определяются потоки расходов и доходов, рассчитываются показатели эффективности инвестиционного проекта, строятся годовые балансы результатов производственной деятельности, а также проводится анализ влияния различных факторов и внутренних параметров инвестиционного проекта на результаты производственной деятельности и эффективности проекта.

2. Показатели экономической эффективности инвестиционного проекта

В основе большинства методов определения экономической эффективности инвестиционных проектов в рыночной экономике лежит вычисление чистого приведенного дохода (net present value). Чистый приведенный доход (NPV) представляет собой разность результированных на один момент времени (обычно на год начала реализации проекта) показателей дохода и капиталовложений.

Для оценки эффективности производственных инвестиций в основном применяются следующие показатели: чистый приведенный доход, внутренняя норма доходности, срок окупаемости капитальных вложений, рентабельность проекта и точка безубыточности.

Переменные показатели являются результатами сопоставлений распределенных во времени доходов с инвестициями и затратами на производство.

Рассмотрим определение, смысловое содержание и алгоритм расчета указанных выше показателей инвестиционного проекта.

Чистый приведенный доход NPV вычисляется при заданной норме дисконтирования ( приведения ) по формуле

![]() , ( 1)

, ( 1)

где t - годы реализации инвестиционного проекта включая этап строительства ( t = 0, 1, 2, 3, ..., T ); Pt - чистый поток платежей (наличности) в году t; d - ставка дисконтирования.

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационных отчислений, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих в период производства основных, а также на создание и накопление оборотных средств.

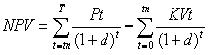

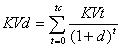

Влияние инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде, записав формулу (1)в виде

, (1*)

, (1*)

где tn - год начала производства продукции;

tc - год окончания капитального строительства;

KVt - инвестиционные расходы (капитальные вложения ) в году t.

Следует отметить, что вместо годового интервала в этих формулах могут использоваться и более мелкие временные интервалы - месяц, квартал, полугодие. Год начала производства продукции tn может не совпадать с годом окончания строительства.

Случай tn > tc означает временную задержку производства продукции после завершения строительства, а случай tn < tc означает запуск продукции до завершения строительства.

Внутренняя норма доходности ( internal rate of return, IRR ) инвестиционного проекта представляет собой расчетную ставку процентов, при которой чистый приведенный доход, соответствующий этому проекту, равен нулю. Экономический смысл этого показателя выражен в следующем: в качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы помещаются на депозитный счет в банке под тот же процент.

При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке ссудного процента альтернативы помещения финансовых средств экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно, и наоборот. Следовательно, IRR является граничной ставкой ссудного процента, разделяющей эффективные и неэффективные проекты.

Уровень IRR полностью определяется внутренними данными, характеризующими инвестиционный проект. Никакие предположения об использовании чистого дохода за пределами проекта не рассматриваются. За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбираются те инвестиционные проекты, которые имеют IRR не ниже порогового значения (обычно 15 - 20% годовых).

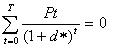

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде потока платежей, IRR определяется как решение следующего уравнения относительно неизвестной величины d*:

(2)

(2)

где d* = IRR - внутренняя норма доходности, соответствующая потоку платежей Pt.

Оно может быть получено из формулы (1), если ее левую часть приравнять к нулю. Уравнение (2) эквивалентно алгебраическому уравнению степени T и обычно решается методом итерации. Существуют многочисленные программы для ПЭВМ, решающие подобные уравнения.

Очень часто на практике могут встречаться более сложные случаи, когда уравнение (2) имеет несколько положительных корней. Это может, например, произойти, когда уже после первоначальных инвестиций в производство возникает необходимость коренной модернизации или замены оборудования на действующем производстве. В этом случае следует руководствоваться наименьшим значением из полученных решений.

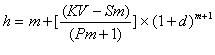

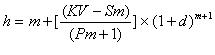

Срок окупаемости инвестиций ( payback method ) - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Более точно под сроком окупаемости понимается продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Для определения срока окупаемости можно воспользоваться формулой (1*) , видоизменив ее соответствующим образом. Левую часть этой формулы приравниваем нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Известная величина h периода с момента окончания строительства, удовлетворяющая этим условиям, и будет сроком окупаемости инвестиций.

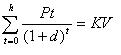

Уравнение для определения срока окупаемости можно записать в виде:

, (3)

, (3)

где h - срок окупаемости; KV - суммарные капиталовложения в инвестиционный проект.

Следует заметить, что в уравнении t=0 соответствует моменту окончания строительства. Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

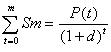

Обозначим  , причем Sm < KV < Sm + 1.

, причем Sm < KV < Sm + 1.

Тогда срок окупаемости приблизительно равен:

, (4)

, (4)

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов. Естественно, что наименьший срок окупаемости соответствует отсутствию дисконтирования доходов, монотонно возрастая по мере увеличения ставки процента.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (или равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, только если срок окупаемости больше периода получения доходов от производственной деятельности. При дисконтировании доходов срок окупаемости может просто не существовать (стремиться к бесконечности) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Предположим, в формуле (3) Pt постоянная величина, равная P.

Тогда сумма  является суммой членов геометрической прогрессии. При h а эта сумма равна S = 1+d /d.

является суммой членов геометрической прогрессии. При h а эта сумма равна S = 1+d /d.

При любом конечном h Sh < S . Отсюда следует, что необходимым условием существования конечного срока окупаемости h является выполнение равенства:

P ( 1+d / d ) = KV,

что эквивалентно:

P / KV = d / 1+d. (5)

Следует отметить, что при определении срока окупаемости инвестиции не подвергались дисконтированию, а просто суммировались. Иногда полезно определять срок окупаемости инвестиций, осуществляя их приведение к моменту окончания срока строительства, наряду с доходами по той же процентной ставке.

В этом случае при норме дисконтирования, равной внутренней норме доходности, срок окупаемости инвестиций равен производственному периоду, в течение которого доходы от производственной деятельности положительны. Таким образом, IRR является предельной нормой дисконтирования, при которой срок окупаемости существует. Она может быть также ориентиром при оценке предельного значения нормы дисконтирования, соответствующей существованию срока окупаемости и в случае отсутствия дисконтирования инвестиций.

Недостаток срока окупаемости как показателя эффективности капитальных вложений, заключается в том, что этот показатель не учитывает весь период функционирования производства и, следовательно, на него не влияют доходы, которые будут получены за пределами срока окупаемости. В частности, такая мера, как срок окупаемости, должна использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

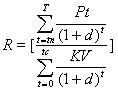

Рентабельность ( benefit - cost ratio ), или индекс доходности (profita- bility index) инвестиционного проекта, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

Используя те же обозначения, что и в формуле (1* ), получим формулу рентабельности ( R ) в виде:

, (6)

, (6)

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода - доходная и инвестиционная. Если при некоторой норме дисконтирования d* рентабельность проекта равна единице, это означает, что приведенные доходы равны инвестиционным расходам и чистый приведенный доход равен нулю.

Следовательно, d* является внутренней нормой доходности проекта. При норме дисконтирования, меньшей IRR, рентабельность больше 1. Таким образом, превышение над единицей рентабельности проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицы, означает его неэффективность при данной ставке процента.

Все рассмотренные показатели инвестиционного проекта тесно связаны между собой. Это можно объяснить тем, что все они строятся на основе дисконтирования потока платежей. Поэтому часто инвестиционный проект, предпочтительный по одному, пока будет также предпочтительным и по другим показателям.

Вместе с тем это не всегда так, поскольку предпосылки и особенности расчета каждого показателя различаются.

В качестве примера рассмотрим соответствие между чистым приведенным доходом и рентабельностью. Используя формулы (1*) и (6), можно записать выражение для рентабельности в следующем виде:

![]() , (6*)где

, (6*)где  - дисконтированная сумма инвестиций.

- дисконтированная сумма инвестиций.

Из этой формулы видно, что большие значения рентабельности можно получить и при меньших значениях NPV, если инвестиции уменьшаются в большей степени, чем чистый приведенный доход. Вследствие различий в оценке инвестиционного проекта, которые могут наблюдаться при использовании различных показателей эффективности, возникает вопрос о предпочтительности тех или иных измерителей эффективности. Проведенный в 1983 г. опрос 103 крупнейших нефтяных и газовых компаний США показал, что 98% фирм применяли в качестве основного или дополнительного по крайне мере один из формальных показателей эффективности, а многие - несколько. В таблице приведены данные о частоте применения различных показателей эффективности инвестиций.

|

Показатель эффективности |

Тип применения |

|||||||||

|

Основной измеритель |

Вспомогательный |

|||||||||

|

Внутренняя норма доходности |

69 |

14 |

||||||||

|

Чистый приведенный доход |

32 |

39 |

||||||||

|

Другие показатели |

12 |

|

||||||||